Qui di seguito troverai il documento del 2022 con cui l’Agenzia delle Entrate stabilisce tutte le Agevolazioni e le Imposte inerenti all’acquisto della tua casa.

IMPOSTE:

Le imposte variano a seconda che il venditore sia un “privato” o un’impresa e l’acquisto venga effettuato in presenza o meno dei benefici “prima casa” previsti dalla Legge. (Documento di approfondimento – PDF Ag. delle Entrate)

COMPRARE CASA DA UN PRIVATO

Se il venditore è un privato, l’acquirente dovrà pagare:

- imposta di registro del 9% sul valore di vendita o su valore catastale

- imposta di registro del 2% se si hanno i requisiti per acquistare con agevolazioni “prima casa”

- imposta ipotecaria fissa di 50 euro;

- imposta catastale fissa di 50 euro.

- Bolli

COMPRARE CASA DA UN’IMPRESA

- imposta di registro del 9% sul valore di vendita

- imposta di registro del 2% se si hanno i requisiti per acquistare con agevolazioni “prima casa”

- imposta ipotecaria fissa di 50 euro;

- imposta catastale fissa di 50 euro.

In alcuni casi la vendita fatta da un’impresa può essere sottoposta ad IVA. In tal caso l’acquirente dovrà pagare:

- l’IVA al 10% sul valore di vendita

- IVA al 22% (per immobili classificati nella categorie A/1, A/8 e A/9);

- IVA 4% se si hanno i requisiti per acquistare con agevolazioni “prima casa”

- l’imposta di registro fissa di 200 euro;

- imposta ipotecaria fissa di 200 euro;

- l’imposta catastale fissa di 200 euro.

REGISTRAZIONE DEL CONTRATTO PRELIMINARE

- imposta di registro in misura fissa pari a 200 euro

- Imposta di bollo pari a 16 euro ogni 4 facciate (o 100 righe), o 155 euro se il contratto è stipulato sotto forma di atto pubblico o scrittura privata autenticata

A tali costi occorre poi aggiungere alcuni oneri di natura variabile, pari allo 0,50% delle somme previste a titolo di caparra confirmatoria e al 3% delle somme previste a titolo di acconto sul prezzo di vendita (se il trasferimento non è soggetto a IVA) oppure 200 euro per le compravendite soggette a IVA.

Si tenga conto che le imposte pagate con il preliminare saranno poi detratte da quelle dovute per la registrazione del contratto definitivo di compravendita. Non si tratta pertanto di costi aggiuntivi rispetto a quelli che si pagherebbero comunque con l’atto finale della compravendita, ma di oneri fiscali che sono integrati nel complessivo ammontare derivante dal compimento della transazione

Agevolazioni:

La tassazione per chi può usufruire delle agevolazioni prima casa sono come precedentemente indicato nei due casi riportati, tuttavia è necessario avere tutti i requisiti richiesti per non incorrere in successive sanzioni. Particolari agevolazioni riguardano (ancora fino a dicembre 2022-salvo proroga) gli under 36 che saranno esentati dalle imposte.

Agevolazioni Prima Casa e Under 36 PDF

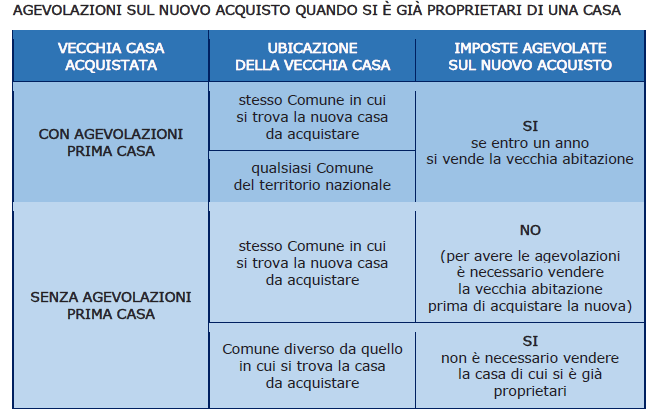

A titolo semplificativo , (oltre ad avere i requisiti soggettivi) ecco i casi in cui si può usufruire delle agevolazioni anche quando si è già proprietari di un’immobile: